2GWの国際連系線コストは日韓2000億円、日露6000億円で回収可能との試算に

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

一般社団法人エネルギー情報センター

自然エネルギー財団は6月、「アジア国際送電網研究会 第2次報告書」を公表しました。報告書によると、日本が国際連系線を建設することは物理的・技術的に可能であり、陸揚げ後の国内ネッ トワークとの接続にも大きな問題がないとしています。

自然エネルギー財団、「アジア国際送電網研究会 第2次報告書」を公表

日本国内には10万kmを超える送電網があり、各電力会社の地域内そして地域間を繋いでいます。この送電網を建設する際に、経済合理性は重要であり、送電システムは原則として大きければ大きいほど効率性が高くなります。

ただし、過疎地や海をまたいで長距離の送電網を敷くと、送電システムは全体として大きくなりますが、経済合理性が低くなることもあります。日本の場合、10電力会社の中で沖縄のみ本土と繋がっていませんが、遠距離(鹿児島市から那覇市まで650km)のため、投資回収が難しくなることが一因です。しかし、もう少し距離が短いか、もしくは沖縄の電力市場がより巨大であれば、投資回収の可能性が出てきます。

こうした状況は、日本と沖縄だけではなく、海外において送電網を繋げる場合でも発生します。こうした国境を越えて電力をやりとりするための送電線を、国際連系線または国際送電網といいます。

ただし、国内送電網と国際送電網には大きな違いがあり、それは国境をまたぐことに起因する制度的な面です。電力の融通(貿易)をするということは、取引制度はもちろん、通貨や関税の違いにも留意が必要となります。

こうした「国際送電網」のアジアでの実現に向け、自然エネルギー財団は6月、「アジア国際送電網研究会 第2次報告書」を公表しました。報告書によると、2GW程度の連系を想定して日本が国際連系線を建設することは物理的・技術的に可能であり、陸揚げ後の国内ネットワークとの接続にも大きな問題がないとしています。

国際送電網の3つの便益

報告書では、国際送電網の便益を3つに大別しており、一つ目は国際競争による経済効率性の向上です。端的に言えば、電力価格の高い国が安い国から輸入すれば、価格が下がることとなります。

第2に、広域運用による電力の安定供給への寄与です。ネットワークが大きくなり、多くの発電所と消費者を統合できれば、一般に需給バランスは容易になります。

第3に、自然エネルギーの導入への寄与です。国際連系は究極の広域運用であり、一般に安定供給に寄与しますが、これは特に変動電源が多くなった場合に効力を発揮します。

国際送電網を巡る状況

「国際送電網」を利用した電力の貿易については、既に欧州や北アメリカ大陸などにおいて日常的に行われています。その歴史は100年前まで遡り、北欧では1915年にデンマークとスウェーデン間で国際連系線が、欧州大陸では1920年にフランス、スイス、イタリアを結ぶ約700kmの国際連系線が建設されています。その後も、欧州各国の国際連系が本格的に整備され、国際的な電力取引が拡大しました。

日本の場合は、隣国(ロシア、韓国)との国際連系線を建設するに当たり、地理的に比較的有利な位置にあります。例えば欧州には、ノルウェーとオランダを結ぶNorNedのように、600km近い海底送電線が10年前から存在します。それに対して、北海道の宗谷岬からサハリンまでの距離は約43km、福岡市から韓国のプサン市までの距離は約200kmに過ぎません。

しかしながら、日本においては未だ国際送電網は整備されれておりませんが、2016年以降、関係国を代表するエネルギー企業による事業化に向けた段階に入っています。例えば、2016年3月に日本のソフトバンクグループ、中国国家電網公司、韓国電力公社、ロシア国営送電会社ロスセチの間で、国際送電網の推進のための調査・企画に関する覚書が締結されています。

ロシアから日本との国際連系を求める提案もあり、2017年4月27日の日露首脳会談後、共同記者会見において、プーチン大統領はロシアと日本を送電線でつなぐ「日露電力ブリッジ」が議題の一つであったことを強調しました。

また、2017年12月13日に開かれた中韓ビジネスフォーラムでは、GEIDCO(Global Energy Interconnection Development and Cooperation Organization)が中韓国際連系について、中国国家電網および韓国電力と協力合意に署名しました。この中韓連系は、日本や他の周辺国との連系が次の段階として前提となっています。

2GWの国際連系線、建設費用が2000億円強(日韓)~6000億円弱(日露)との試算

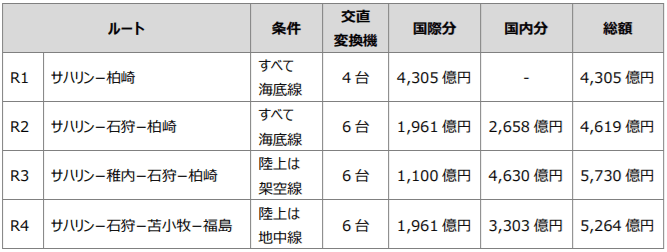

今回の報告書では、日露間、日韓間の国際送電線の建設費試算が行われています。この試算の前提条件として、連系線の容量については、プロジェクトの初期段階として、日露・日韓連系共に直流で2GWとしています。

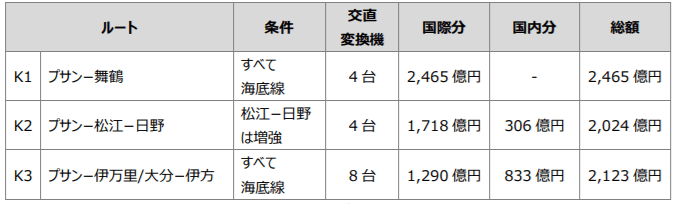

送電線のルート設計については、日露連系ではロシア側の接続地点をサハリン南部コルサコフ変電所付近に、日韓連系では韓国側の接続候補地を広くプサン周辺に設定されています。

日本側の接続地点は、日露連系については「稚内、石狩、柏崎」が、日韓連系については「舞鶴、松江、伊万里」が選定されています。

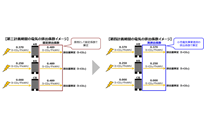

試算の結果、送電容量2GWの国際連系線の建設費は、国内増強部分も含めて日露ルートで4305億円~5730億円としています(図1)。サハリンから柏崎へ直行するルートに比べ、北海道内を経由するルートは、主に陸上線のコストのため1.1〜1.3倍程の建設費がかかります。

図1 日露連系建設費の全体像 出典:自然エネルギー財団

一方で日韓ルートにおいては、2024億円~2465億円としています(図2)。九州エリアに陸揚げした場合、九州内の自然エネルギーの活用や、関西エリアに電気を送る場合に四国・中国エリアの既存送電網の活用も期待できます。

図2 日韓連系建設費の全体像 出典:自然エネルギー財団

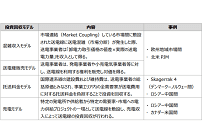

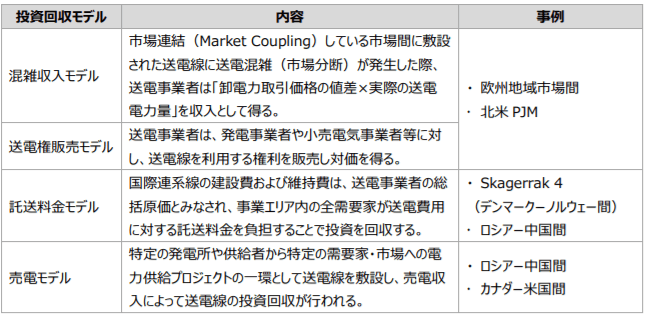

国際連系線の投資回収方法

国際連系線の投資回収方法は4つに類型化でき、「混雑収入モデル」「送電権販売モデル」「託送料金モデル」「売電モデル」となります(図3)。報告書では、国際連系線のビジネスモデルを整理した上で、これらの投資回収について分析が実施されています。

売電モデル

「売電モデル」は、海外の発電所やサプライヤから電力を調達し、日本国内で販売するものです。安価な電力を調達できれば、国際連系線の投資回収が可能としています。

託送料金モデル

「託送料金モデル」は、国際連系線を一般送配電事業者等が投資し、建設コストを託送料金で回収するものです。需要家の負担額はおよそ0.1円/kWh前後となります。

送電権販売モデル

「送電権販売モデル」は、国際連系線を利用する送電権を販売して建設コストを回収するものです。現状では、送電権価格の予想が難しいため投資回収が可能かどうか不明としています。

混雑収入モデル

「混雑収入モデル」は、市場連結されている市場間の国際連系線に送電混雑が発生した際、市場値差と実際に流れた電力量との積を市場を介して得るものです。比較的低い設備利用率であっても投資回収が可能としています。

図3 国際連系線について実施されているビジネスモデルの整理 出典:自然エネルギー財団

国際連系の法的枠組

国際連系は、法制度の異なる国の間で系統運用や電力取引を行うことを意味します。したがって、それらを円滑に進めるには、関係する国や企業等の協力を得て、異なる制度の調整が必要です。

報告書では、国内で必要な事業ライセンスについては、一般送配電事業ライセンス及び送電事業ライセンスによって国際送電事業が可能ではないか、と指摘しています。ただし、国際送電が託送供給の定義に該当しない場合や、特別の規制を課す場合などは、ライセンスの新設が合理的としています。

世界の国際連系線で行われている投資枠組みについても、調査が行われています。その結果、投資回収の枠組みは、接続する両国の電気事業法制、外資規制、税制等を考慮し決定されているとしています(図4)。

なお、ロシアについては、欧州諸国や中国、モンゴルなどと国際連系を行ってきた歴史があり、そのための法制度も整備されています。一方でサハリン地域は、連邦法制の特例地域とされ、大陸ともつながっておらず、国営のルスギドロ社が発送電を独占しています。従って、日露連系においては、大陸側の連邦法制を基本としつつ、必要に応じてサハリンに関する法制度を改正し、日露間で調整を行うことになると想定しています。

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

執筆者情報

一般社団法人エネルギー情報センター

EICは、①エネルギーに関する正しい情報を客観的にわかりやすく広くつたえること②ICTとエネルギーを融合させた新たなビジネスを創造すること、に関わる活動を通じて、安定したエネルギーの供給の一助になることを目的として設立された新電力ネットの運営団体。

| 企業・団体名 | 一般社団法人エネルギー情報センター |

|---|---|

| 所在地 |

〒160-0022 東京都新宿区新宿2丁目9−22 多摩川新宿ビル3F |

| 電話番号 | 03-6411-0859 |

| 会社HP | http://eic-jp.org/ |

| サービス・メディア等 |

https://www.facebook.com/eicjp

https://twitter.com/EICNET |

関連する記事はこちら

一般社団法人エネルギー情報センター

2025年06月29日

【第3回】再選トランプ政権の関税政策とエネルギー分野への波紋 〜素材・鉱物資源の安定確保とサプライチェーン強靭化を巡る論点〜

2025年4月、再選トランプ政権が発動した「相互関税(Reciprocal Tariff)」政策は、日本のエネルギー分野にも引き続き多方面の影響を及ぼしています。 第1回では制度発足の背景と太陽光・LNG・蓄電池への直接的影響を整理し、第2回では企業・自治体の現場対応と政府の制度支援の動向を追いました。本稿は最終回として、これまでの影響がさらに素材・鉱物資源というサプライチェーンの川上分野にどのように波及し、どのような実務課題を生んでいるのか整理します。エネルギー安全保障・経済安全保障双方の観点から、素材確保戦略がいよいよ重要局面に入りつつあります。

一般社団法人エネルギー情報センター

2025年06月26日

【第2回】再選トランプ政権の関税政策とエネルギー分野への波紋 〜日本企業・自治体の現場対応から読み解く実務課題と展望〜

2025年4月に本格発動されたトランプ政権の「相互関税」政策は、日本のエネルギー分野にも広範な影響をあたえています。前回の第1回では、制度の背景や構造的リスク、太陽光・LNG・蓄電池といった主要分野への影響の全体像を整理しました。 本稿ではその続編として、実際に通商環境の変化を受けた企業・自治体の現場対応に焦点をあて、最新の実務動向と政策支援の現状を整理します。

一般社団法人エネルギー情報センター

2025年05月31日

【第1回】再選トランプ政権の関税政策とエネルギー分野への波紋

2025年4月、トランプ米大統領は「相互関税(Reciprocal Tariff)※1」政策を発動し、すべての輸入品に一律10%の関税を、さらに中国・日本などの貿易黒字国には最大35%の追加関税を課しました。 これは2018年の鉄鋼・アルミ関税措置を再構築するかたちで、保護主義的な政策姿勢を鮮明にしたものです。エネルギー関連機器もその対象に含まれており、日本側への影響も無視できない状況です。 とくに日本が重点を置いてきた再生可能エネルギー分野では、調達コストや供給網への影響が現れ始めています。 本稿では、こうした通商政策がもたらす構造的な変化とリスクについて、再エネを軸に読み解いていきます。 ※相互関税:米国製品に課されている関税と同水準の関税を相手国製品にも課すことで、貿易上の“公平性”や“対等性”を確保しようとする政策。

一般社団法人エネルギー情報センター

2025年03月17日

2025年開始の東京都による第四期間の排出権取引、非化石証書の利用可否や電力会社の排出係数反映など各種内容が変更

東京都では日本政府に先駆けて2010年から排出権取引を開始しており、2025年からは節目の第四期間となり、これまでの運用経験等から様々な変更が行われています。電力関連では、非化石証書の利用が可能となるほか、電力会社の排出係数が勘案される内容となっており、本記事では変更の大枠を見ていきます。

一般社団法人エネルギー情報センター

2025年02月19日

2026年度から「成長志向型」カーボンプライシング開始の方針、排出権の市場取引を通じた脱炭素経営の抜本変化

日本においては2000年代から本格的に「カーボンプライシング」についての検討が進められてきましたが、2026年度からGXを基調とした新たな排出権取引が始まる方針です。これにより、脱炭素経営やビジネスが抜本的に変化する見込みとなり、本記事では現状の検討状況を整理しております。