10kW以上の発電所、系統利用料は月あたり150円/kW想定、地熱など設備利用率が高い施設が有利

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

一般社団法人エネルギー情報センター

日本は、人口減少や再エネによる系統連系ニーズの拡大など、送配電関連費用を押し上げる方向での変化が生じてます。電力系統の効率化等については「送配電網の維持・運用費用の負担の在り方検討WG」で議論が進められていますが、見直しが検討されている制度について全体像を見ていきます。

送配電網の運用、制度改革が進められる4つの要素

日本は、人口減少や省エネルギー化により電力需要が伸び悩む一方、再エネによる系統連系ニーズの拡大や、送配電設備の高経年化に伴う修繕等、送配電関連費用を押し上げる方向での変化が生じてます。

こうした環境変化に対応しつつ、託送料金を最大限抑制するには、一般送配電事業者が経営効率化するだけではなく、送配電網の効率的利用を促す制度が整備される必要があります。

このため、「送配電網の維持・運用費用の負担の在り方検討WG」は、現行の託送料金原価の範囲を変えないことを前提としつつ、以下4点について検討を行っています。以下にて、それぞれの概要を見ていきたいと思います。

1.送配電関連費用の利用者間の負担

2.送配電関連設備への投資効率化や送電ロス削減に向けたインセンティブ設計

3.電力需要の動向に応じた適切な固定費の回収方法

4.送電ロスの補填に係る効率性と透明性向上

1.送配電関連費用の利用者間の負担

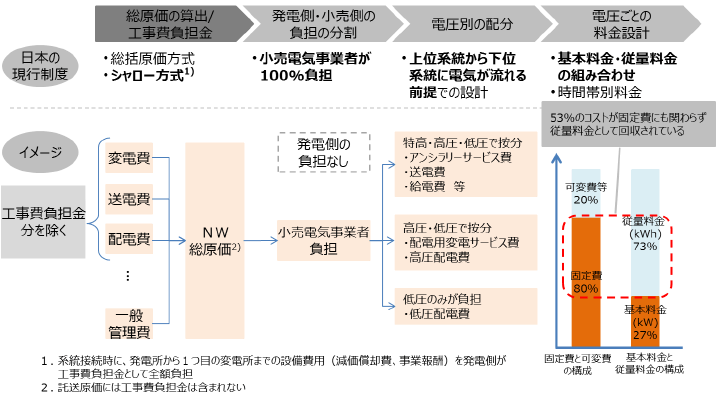

送配電設備の利用者としては、発電者と需要家が挙げられます。ただし現行制度上、送配電網の維持等に要する費用については、基本的に需要側のみが託送料金として負担するという仕組みになっています。そのため発電側は、工事費負担金として一部負担しているものの、需要家サイドと比較し負担が少ない状態となっています(図1)。

図1 託送料金の流れ 出典:電力・ガス取引監視等委員会

しかし今後は、発電家も受益に応じた費用(発電側基本料金)を負担する制度設計となる方針です。系統を効率的に利用できている「設備利用率の高い発電所」を有利にするなど、送配電網のより効率的な利用を促す料金負担の仕組みとなる予定です。

送配電関連設備は、基本的に電源の最大逆潮(最大受電電力)を踏まえて整備されることから、kW単位の基本料金として課金される予定です。これはつまり、地熱発電などの設備利用率の高い電源であるほど、系統を効率的に利用できているため、費用負担は少なくなる仕組みとなります。一方で、例えば太陽光発電であれば夜間は発電しないため、その間は系統設備が無駄になっており、費用負担が大きくなると考えられます。

なお、需要と同一地点における系統側への逆潮が10kW未満と小規模である場合は、当分の間、発電側基本料金は求められない予定です。

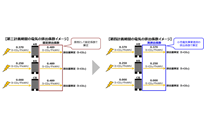

「発電側基本料金」の導入当初においては、上位系統に係る費用(送電費及び受電用変電費)のうち固定費について、発電側及び需要側で等しくなるよう、発電側の負担割合が定められます(図2)。この負担規模の目安として、2015年のみなし小売全10社費用をベースとした簡易試算では、月に150円/kW程度になります。

図2 現在の費用構成と発電側基本料金の対象費用イメージ 出典:電力・ガス取引監視等委員会

FIT電源について

FIT電源については、「発電側基本料金」の導入に当たっては、FIT買取期間中・終了後を問わず他の電源と同様の条件で課金されることが基本となります。

系統接続時の初期費用の一般負担上限は4.1万円/kW

一般負担上限については、上限額が4.1万円/kW一律となる予定です。2018年5月に開催された広域系統整備委員会において、広域機関の理事会で上限額を決定する方針が了承されています。

2.送配電関連設備への投資効率化や送電ロス削減に向けたインセンティブ設計

送配電網の利用効率を高めていく考え方として、上記の「発電側基本料金」の他にも、効率的に設備を利用できるような場所に電源を誘導していくという方策が挙げられます。

これに関して、電源の立地地点による需要側の託送料金の割引制度として、需要地近接性評価割引制度が現行制度上は設けられてはいます。しかしながら、卸電力取引市場への販売や、一般送配電事業者のエリアを越えた取引など、発電と小売の紐づけがない取引には割引が適用されません。そのため、全ての電源に対する適切なインセンティブとはなっていない現状があります。

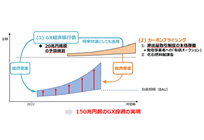

そのため、送電ロスを削減する効果のある電源については今後、「発電側基本料金」の割引が適用される方針です。割引は「基幹系統投資効率化・送電ロス削減割引」と「特別高圧系統投資効率化割引(高圧・低圧接続割引)」があります。

「基幹系統投資効率化・送電ロス削減割引」は、各供給エリア内で、基幹変電所・開閉所単位で見て、相対的に限界送電費用が小さい地域に立地する全ての電源について、基幹系統の固定費の一部の費用負担が軽減されるものです。割引単価の最大値は、発電側基本料金の約2割程度となることが想定されています。

「特別高圧系統投資効率化割引(高圧・低圧接続割引)」は、高圧又は低圧に接続する電源のうち一定条件を満たす場合、特別高圧系統の固定費の一部の費用負担が軽減されるものです。割引単価は、発電側基本料金の約2割程度となることが想定されています

割引対象地域の見直しのタイミング

現行の需要地近接性評価割引制度は5年で見直す制度です。そのため、「基幹系統投資効率化・送電ロス削減割引」及び「特別高圧系統投資効率化割引(高圧・低圧接続割引)」も同様に、5年で対象地域を見直すことが基本となります。

ノンファーム型接続は負担軽減で有利に

ノンファーム型接続は、系統に空き容量がある場合にのみ送電し、送配電関連設備の効率的な利用や、送配電関連設備への投資効率化に貢献するものです。そのため今後、「発電側基本料金」における料金的措置について検討が進められる予定です。

3.電力需要の動向に応じた適切な固定費の回収方法

送配電関連費用に占める固定費の割合は約8割であるにもかかわらず、現行の託送料金では、基本料金による費用回収が約3割しかなく、残りは従量料金により回収しています。

これに加えて、実績需要量(kWh)が託送料金認可時の想定需要量(kWh)を下回ると、料金算定時に前提となっていた固定費回収額を十分に回収できないおそれがあります。実際、2016年の実績需要量(kWh)は、託送料金認可時の想定需要量(kWh)に比べて下回っており、今後もこの傾向が続く可能性があります(表1)。

現状では、一般送配電事業者の経営効率化の努力等により、託送料金の上昇は回避されています。ただし、このような状況が継続すれば、例えば適切な送配電関連設備への投資が今後、困難となる可能性があります。

そのため、送配電関連費用の固定費については、原則として基本料金で回収する方向で見直される方針です。

| 北海道 | 東北 | 東京 | 中部 | 北陸 | 関西 | 中国 | 四国 | 九州 | 沖縄 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 原価算定期間 | H25-27 | H25-27 | H24-26 | H26-28 | H28-30 | H25-27 | H28-30 | H25-27 | H25-27 | H28-30 |

| 想定需要量 | 319 | 800 | 2,899 | 1,283 | 284 | 1,486 | 602 | 278 | 857 | 78 |

| H28実績需要量 | 300 | 779 | 2,724 | 1,272 | 284 | 1,385 | 592 | 265 | 838 | 80 |

表1 想定需要量(kWh)と実績需要量(kWh)の比較(単位:億kWh) 出典:電力・ガス取引監視等委員会資料より作成

4.送電ロスの補填に係る効率性と透明性向上

現行制度において、送電ロスは託送供給等約款に定められた「一定のロス率」を踏まえて、小売電気事業者が補填することとなっています。このため、一般送配電事業者において、送電ロスを削減するインセンティブが働きにくい現状があります。

このため、送電ロスは一般送配電事業者による補填に移行する予定です。その具体的な仕組みについては、新市場等の動向も踏まえ、今後検討が進められます。

また現状では、一般送配電事業者による高圧化等の送電ロス削減に向けた取組状況は公表されていません。そのため、一般送配電事業者には、送電ロスに係る状況に関する情報の公表が求められる方針です。

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

執筆者情報

一般社団法人エネルギー情報センター

EICは、①エネルギーに関する正しい情報を客観的にわかりやすく広くつたえること②ICTとエネルギーを融合させた新たなビジネスを創造すること、に関わる活動を通じて、安定したエネルギーの供給の一助になることを目的として設立された新電力ネットの運営団体。

| 企業・団体名 | 一般社団法人エネルギー情報センター |

|---|---|

| 所在地 |

〒160-0022 東京都新宿区新宿2丁目9−22 多摩川新宿ビル3F |

| 電話番号 | 03-6411-0859 |

| 会社HP | http://eic-jp.org/ |

| サービス・メディア等 |

https://www.facebook.com/eicjp

https://twitter.com/EICNET |

関連する記事はこちら

一般社団法人エネルギー情報センター

2025年06月29日

【第3回】再選トランプ政権の関税政策とエネルギー分野への波紋 〜素材・鉱物資源の安定確保とサプライチェーン強靭化を巡る論点〜

2025年4月、再選トランプ政権が発動した「相互関税(Reciprocal Tariff)」政策は、日本のエネルギー分野にも引き続き多方面の影響を及ぼしています。 第1回では制度発足の背景と太陽光・LNG・蓄電池への直接的影響を整理し、第2回では企業・自治体の現場対応と政府の制度支援の動向を追いました。本稿は最終回として、これまでの影響がさらに素材・鉱物資源というサプライチェーンの川上分野にどのように波及し、どのような実務課題を生んでいるのか整理します。エネルギー安全保障・経済安全保障双方の観点から、素材確保戦略がいよいよ重要局面に入りつつあります。

一般社団法人エネルギー情報センター

2025年06月26日

【第2回】再選トランプ政権の関税政策とエネルギー分野への波紋 〜日本企業・自治体の現場対応から読み解く実務課題と展望〜

2025年4月に本格発動されたトランプ政権の「相互関税」政策は、日本のエネルギー分野にも広範な影響をあたえています。前回の第1回では、制度の背景や構造的リスク、太陽光・LNG・蓄電池といった主要分野への影響の全体像を整理しました。 本稿ではその続編として、実際に通商環境の変化を受けた企業・自治体の現場対応に焦点をあて、最新の実務動向と政策支援の現状を整理します。

一般社団法人エネルギー情報センター

2025年05月31日

【第1回】再選トランプ政権の関税政策とエネルギー分野への波紋

2025年4月、トランプ米大統領は「相互関税(Reciprocal Tariff)※1」政策を発動し、すべての輸入品に一律10%の関税を、さらに中国・日本などの貿易黒字国には最大35%の追加関税を課しました。 これは2018年の鉄鋼・アルミ関税措置を再構築するかたちで、保護主義的な政策姿勢を鮮明にしたものです。エネルギー関連機器もその対象に含まれており、日本側への影響も無視できない状況です。 とくに日本が重点を置いてきた再生可能エネルギー分野では、調達コストや供給網への影響が現れ始めています。 本稿では、こうした通商政策がもたらす構造的な変化とリスクについて、再エネを軸に読み解いていきます。 ※相互関税:米国製品に課されている関税と同水準の関税を相手国製品にも課すことで、貿易上の“公平性”や“対等性”を確保しようとする政策。

一般社団法人エネルギー情報センター

2025年03月17日

2025年開始の東京都による第四期間の排出権取引、非化石証書の利用可否や電力会社の排出係数反映など各種内容が変更

東京都では日本政府に先駆けて2010年から排出権取引を開始しており、2025年からは節目の第四期間となり、これまでの運用経験等から様々な変更が行われています。電力関連では、非化石証書の利用が可能となるほか、電力会社の排出係数が勘案される内容となっており、本記事では変更の大枠を見ていきます。

一般社団法人エネルギー情報センター

2025年02月19日

2026年度から「成長志向型」カーボンプライシング開始の方針、排出権の市場取引を通じた脱炭素経営の抜本変化

日本においては2000年代から本格的に「カーボンプライシング」についての検討が進められてきましたが、2026年度からGXを基調とした新たな排出権取引が始まる方針です。これにより、脱炭素経営やビジネスが抜本的に変化する見込みとなり、本記事では現状の検討状況を整理しております。