蓄電池の損益分岐点「ストレージパリティ」、FIT切れのPV設置ケースで2020年に達成予定

| 政策/動向 | 再エネ | IT | モビリティ | 技術/サービス | 金融 |

一般社団法人エネルギー情報センター

経済産業省は4月、「ソーラーシンギュラリティの影響度等に関する調査」報告書を公開しました。固定価格買取制度の期限が過ぎた太陽光発電と組み合わせることにより、2020年前後には「ストレージパリティ」を達成するとしています。

6万円/kWhでストレージパリティ達成

太陽光発電は天候等の要因により発電量にバラツキが発生するため、安定的な電力確保は不得手としますが、蓄電池を組み合わせることでベースロード電源に近い働きを期待できます。一方、蓄電池は費用対効果の面でみるとメリットが薄く、市場原理に基づくと普及は難しい現状にあります。

ただし、技術革新や量産効果等により、太陽光発電(PV)や蓄電池の経済メリットは近年高まっています。そのため、「蓄電池を導入しないよりも、蓄電池を導入したほうが経済的メリットがある状態」であるストレージパリティに到達しようとしています。

経済産業省が公開した「ソーラーシンギュラリティの影響度等に関する調査」報告書によると、蓄電池価格が6万円/kWhとなることでストレージパリティは達成可能としています。

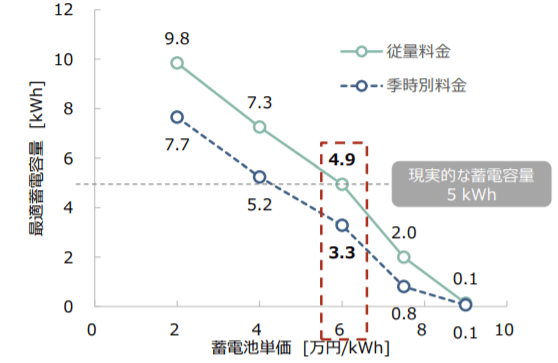

蓄電池メーカーにおける現実的な蓄電池容量を5kWhとすると、蓄電池価格6万円/kWhでストレージパリティが成立します(従量料金の場合)。一方、季時別料金の場合は6万円/kWhではストレージパリティに達しませんが、4万円/kWhになればストレージパリティに達します(図1)。

図1 蓄電池単価と最適蓄電容量 出典:経済産業省

2019年以降のFIT切れ太陽光、2020年前後でストレージパリティの見込み

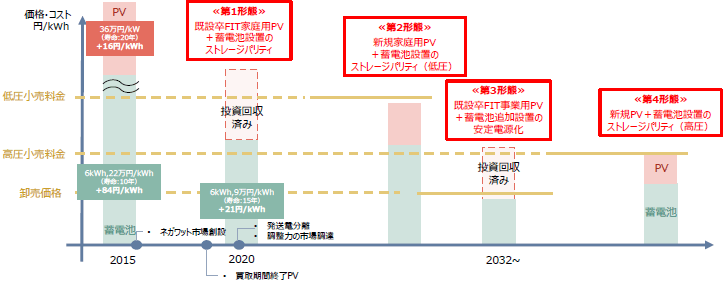

PVを保有している平均的な住宅において「ストレージパリティ(21円/kWh)」となるのは2020年前後と見込まれ、FIT買取期間終了の住宅が発生し始める2019年と同時期です。ただ、これは既にPV設置費用をFITにより回収しているケースです。

低圧需要家にPVと蓄電池を「新規導入」する場合は、ストレージパリティは2020年代後半となる見通しです。

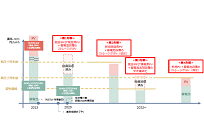

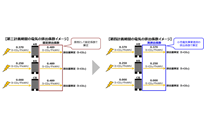

FIT切れの事業用PVに電源安定化の目的で蓄電池を設置する場合、ストレージパリティは概ね2032年の予定です。ただ、これはFITにより投資回収が完了しているケースです。新規の事業用PVの電源安定化を目的としたストレージパリティは、2032年以降となる見込みです(図2)。

図2 ストレージパリティの形態進行 出典:経済産業省

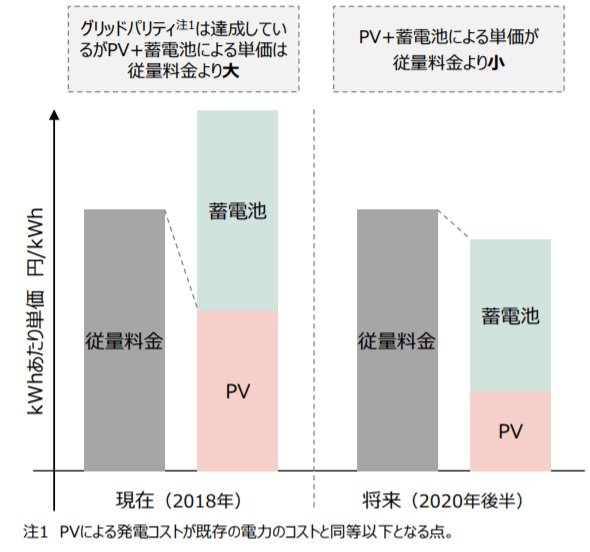

小売電気料金との比較においては、2020年後半にはPV+蓄電池による単価が従量料金より小さくなる見込みです。一方、現在(2018年時点)の場合、グリッドパリティは達成していますが、PV+蓄電池による単価は従量料金より大きくなります(図3)。グリッドパリティとは、PVによる発電コストが既存の電力のコストと同等以下となる分岐点のことです。

図3 小売電気料金とのストレージパリティ(イメージ) 出典:経済産業省

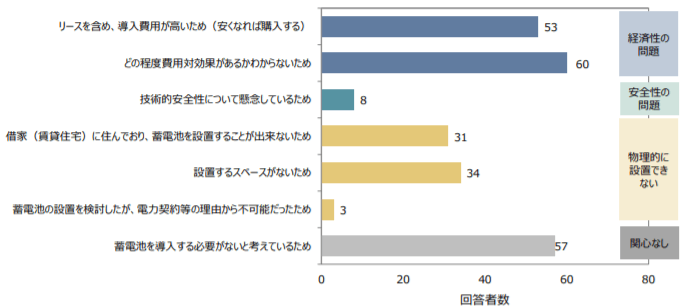

蓄電池を設置しない理由は「経済性」と「物理的制約」

資源エネルギー庁の「定置用蓄電池の普及拡大及びアグリゲーションサービスへの活用に関する調査」によると、蓄電池を設置しない理由の多くが、経済性の問題と、物理的な制約であるといえます。

特に、「どの程度費用対効果があるかわからない」との回答は3割に達し、そうした不安を解決する必要があると考えられます。また、「設置するスペースがない」といった問題も2割近くに達します(図4)。そのため、分散電源導入拡大に向けては、「経済性」+「物理的制約」の2点を主に緩和するような措置が必要といえます。

図4 蓄電池の設置に躊躇をしている家庭需要家の声 出典:経済産業省

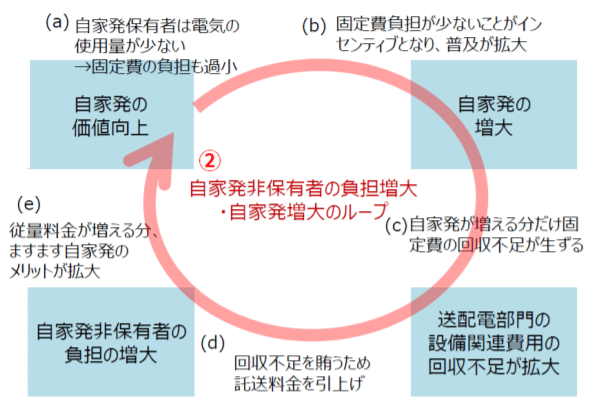

蓄電池普及の問題点、送配電網のデススパイラル

蓄電池やPVの導入が進み、分散電源が拡大することは環境面からは望ましい一方、インフラ(送配電網)の維持に関して問題が発生します。電気はインフラを通して建物等に運ばれますが、その利用料として託送料が発生しており、この託送料によりインフラは維持されています。ただし、分散型電源が進むにつれてインフラを利用した電気購入は少なくなり、インフラ維持が難しくなっていきます。

また、再エネ賦課金に関しても、分散型電源(自宅の屋根など)から電気を利用する場合、発生しません。そのため、PVや蓄電池を導入していない需要家は、託送料や再エネ賦課金の負担が重くなっていくことが想定されます。その負担を避けるため、PVや蓄電池の導入がさらに進むこととなります。

この一連の流れを、送配電網のデススパイラルと呼びます(図5)。そのため、今後は送配電網のスリム化などの対策も必要になっていくと想定されます。ただし、託送料金が現在はユニバーサルサービスであるため、過疎地も都市部も同じ料金でインフラが利用できます。そのため、地域としてもコンパクト化、最適化に取り組むインセンティブが働きづらいといった問題があり、今後対応が必要になってくると考えられます。

図5 送配電網のデススパイラル 出典:経済産業省

想定される新規ビジネス

自家消費拡大による影響に対して、電気事業者は需要家向けにPVや蓄電池などの機器提供や機器運用、売電・買電仲介といったビジネスを展開することが見込まれます(図6)。

この続きを読むには会員登録(無料)が必要です。

無料会員になると閲覧することができる情報はこちらです

執筆者情報

一般社団法人エネルギー情報センター

EICは、①エネルギーに関する正しい情報を客観的にわかりやすく広くつたえること②ICTとエネルギーを融合させた新たなビジネスを創造すること、に関わる活動を通じて、安定したエネルギーの供給の一助になることを目的として設立された新電力ネットの運営団体。

| 企業・団体名 | 一般社団法人エネルギー情報センター |

|---|---|

| 所在地 |

〒160-0022 東京都新宿区新宿2丁目9−22 多摩川新宿ビル3F |

| 電話番号 | 03-6411-0859 |

| 会社HP | http://eic-jp.org/ |

| サービス・メディア等 |

https://www.facebook.com/eicjp

https://twitter.com/EICNET |

関連する記事はこちら

一般社団法人エネルギー情報センター

2025年06月29日

【第3回】再選トランプ政権の関税政策とエネルギー分野への波紋 〜素材・鉱物資源の安定確保とサプライチェーン強靭化を巡る論点〜

2025年4月、再選トランプ政権が発動した「相互関税(Reciprocal Tariff)」政策は、日本のエネルギー分野にも引き続き多方面の影響を及ぼしています。 第1回では制度発足の背景と太陽光・LNG・蓄電池への直接的影響を整理し、第2回では企業・自治体の現場対応と政府の制度支援の動向を追いました。本稿は最終回として、これまでの影響がさらに素材・鉱物資源というサプライチェーンの川上分野にどのように波及し、どのような実務課題を生んでいるのか整理します。エネルギー安全保障・経済安全保障双方の観点から、素材確保戦略がいよいよ重要局面に入りつつあります。

一般社団法人エネルギー情報センター

2025年06月26日

【第2回】再選トランプ政権の関税政策とエネルギー分野への波紋 〜日本企業・自治体の現場対応から読み解く実務課題と展望〜

2025年4月に本格発動されたトランプ政権の「相互関税」政策は、日本のエネルギー分野にも広範な影響をあたえています。前回の第1回では、制度の背景や構造的リスク、太陽光・LNG・蓄電池といった主要分野への影響の全体像を整理しました。 本稿ではその続編として、実際に通商環境の変化を受けた企業・自治体の現場対応に焦点をあて、最新の実務動向と政策支援の現状を整理します。

一般社団法人エネルギー情報センター

2025年05月31日

【第1回】再選トランプ政権の関税政策とエネルギー分野への波紋

2025年4月、トランプ米大統領は「相互関税(Reciprocal Tariff)※1」政策を発動し、すべての輸入品に一律10%の関税を、さらに中国・日本などの貿易黒字国には最大35%の追加関税を課しました。 これは2018年の鉄鋼・アルミ関税措置を再構築するかたちで、保護主義的な政策姿勢を鮮明にしたものです。エネルギー関連機器もその対象に含まれており、日本側への影響も無視できない状況です。 とくに日本が重点を置いてきた再生可能エネルギー分野では、調達コストや供給網への影響が現れ始めています。 本稿では、こうした通商政策がもたらす構造的な変化とリスクについて、再エネを軸に読み解いていきます。 ※相互関税:米国製品に課されている関税と同水準の関税を相手国製品にも課すことで、貿易上の“公平性”や“対等性”を確保しようとする政策。

一般社団法人エネルギー情報センター

2025年03月17日

2025年開始の東京都による第四期間の排出権取引、非化石証書の利用可否や電力会社の排出係数反映など各種内容が変更

東京都では日本政府に先駆けて2010年から排出権取引を開始しており、2025年からは節目の第四期間となり、これまでの運用経験等から様々な変更が行われています。電力関連では、非化石証書の利用が可能となるほか、電力会社の排出係数が勘案される内容となっており、本記事では変更の大枠を見ていきます。

一般社団法人エネルギー情報センター

2025年02月19日

2026年度から「成長志向型」カーボンプライシング開始の方針、排出権の市場取引を通じた脱炭素経営の抜本変化

日本においては2000年代から本格的に「カーボンプライシング」についての検討が進められてきましたが、2026年度からGXを基調とした新たな排出権取引が始まる方針です。これにより、脱炭素経営やビジネスが抜本的に変化する見込みとなり、本記事では現状の検討状況を整理しております。